消費淡季特征明顯

一、產(chǎn)銷數(shù)據(jù)分析

1、云南糖會確認(rèn)全國食糖連續(xù)三個榨季減產(chǎn)

在云南糖會的總結(jié)發(fā)言上,中國糖業(yè)協(xié)會賈志忍常務(wù)副理事長預(yù)計本榨季全國食糖產(chǎn)量在1046-1056萬噸之間。

本榨季除甜菜糖增產(chǎn)明顯之外,其他產(chǎn)區(qū)的表現(xiàn)乏善可陳。廣西、海南較上榨季明顯減產(chǎn),廣東、云南則大體持平。這樣,10/11榨季國內(nèi)食糖總產(chǎn)量不但低于2月份廣西糖會預(yù)期的1100萬噸,而且也低于09/10榨季1073萬噸的水平,出現(xiàn)連續(xù)三年減產(chǎn)的局面。

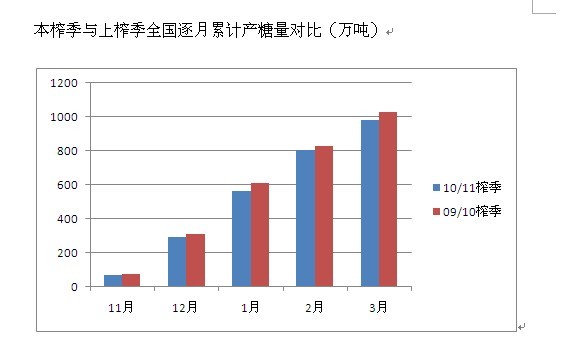

在甜菜糖產(chǎn)量取得恢復(fù)性增長的情況下,全國減產(chǎn)的很大一部分原因是廣西糖產(chǎn)量的減少。廣西糖產(chǎn)量從07/08榨季的941萬噸減少至09/10榨季的710萬噸,然后再減少到本榨季的673萬噸,減產(chǎn)量大于廣東以及云南的增產(chǎn)量總和。廣西糖業(yè)發(fā)展局韋國健副處長在云南糖會的講話中指出,連續(xù)三年的自然災(zāi)害對甘蔗的影響比預(yù)期嚴(yán)重,單產(chǎn)從07/08榨季的5.3噸/畝下降至本榨季的3.65噸/畝。另外,本榨季甘蔗生長期雨水過多,成熟期又遭遇霜凍和冰凍災(zāi)害,影響了糖分的積累,導(dǎo)致糖份大幅下滑,混合產(chǎn)糖率僅為12.15%,同比下降0.65個百分點,是近8個榨季以來的最低值。同時,3月份的持續(xù)陰雨天氣影響了甘蔗正常的砍運工作,使收榨期延遲。從下圖可以看出,本榨季全國食糖累計產(chǎn)量相比上榨季可謂一步趕不上,步步趕不上,每月累計產(chǎn)糖量一直沒有超過上榨季,并且在1月份廣西發(fā)生冰凍、霜凍災(zāi)害時,差距還一度拉大,幸而各地政府和糖廠及時采取措施,優(yōu)先搶收搶榨受災(zāi)甘蔗,2月份的累計產(chǎn)量才又再度拉近。云南目前還沒有收榨完畢,如果最終產(chǎn)量達(dá)不到178萬噸,那么本榨季全國食糖的最終產(chǎn)量為下限1046萬噸的可能性較大,相比去年小幅減產(chǎn)21萬噸。

2、銷量處于低谷

截至4月20日,廣西累計銷糖315萬噸,同比減少65萬噸;產(chǎn)銷率46.82%,同比下降6.57個百分點。

同時,云南已收榨糖廠40家,在榨糖廠34 家,全省累計銷糖68.62萬噸,同比增加6.22萬噸,產(chǎn)銷率 43.37 %,同比提高5.03個百分比。

另外,截至3月31日,廣東累計銷糖53.82萬噸,同比增加1.31萬噸,產(chǎn)銷率61.73%,同比提高0.51個百分點。

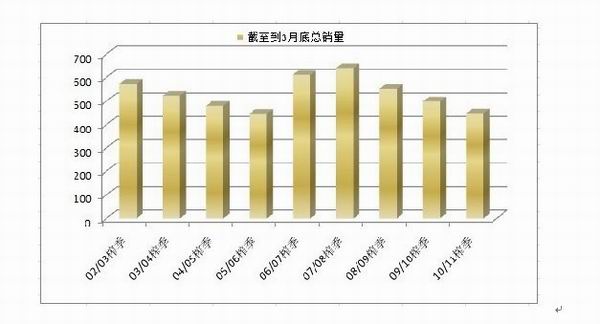

從以上三個食糖主產(chǎn)區(qū)的銷售數(shù)據(jù)對比可以看出,云南和廣東的產(chǎn)銷進(jìn)度同比均有所提高,特別是云南增幅明顯,云南鐵路部門全力保障滇糖外運,對云南糖產(chǎn)銷率的提高有一定的幫助。另外,據(jù)傳目前湛江的產(chǎn)銷率已經(jīng)達(dá)到90%以上,庫存不到10萬噸,湛江的制糖集團近期在廣西糖網(wǎng)上已經(jīng)暫停報價。與之形成鮮明對比的是,廣西銷糖量銳減,這與制糖集團的銷售心態(tài)以及市場對廣西糖的需求有關(guān)。制糖集團在銷售淡季并不放量,而是細(xì)水長流,銷區(qū)雖然對廣西糖有較大需求,但是對于比去年同期高了2000多元的價格還是不太能接受,走一步看一步,觀望情緒時有蔓延。由此形成了產(chǎn)區(qū)根據(jù)預(yù)期的供需缺口長期看漲,銷區(qū)感覺銷量一直萎靡不振轉(zhuǎn)而看跌,雙方博弈的結(jié)果就是全國截至3月底的累積銷量處于近四個榨季以來的最低谷。

3、工業(yè)庫存增加

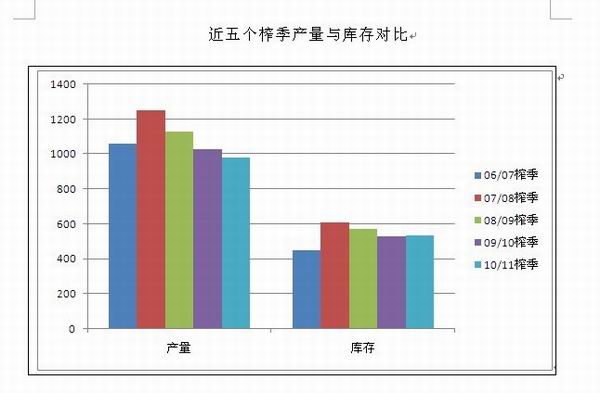

截至2011年3月底,本制糖期全國已累計產(chǎn)糖980.42萬噸(上制糖期同期產(chǎn)糖1031.4萬噸),累計銷糖447.26萬噸(上制糖期同期銷售食糖499.28萬噸),累計銷糖率45.62%(上制糖期同期48.41%)。本榨季食糖產(chǎn)量、銷量、產(chǎn)銷率都在下降,四月份的產(chǎn)銷數(shù)據(jù)五一之后才公布,從三月份的相關(guān)數(shù)據(jù)來看,06/07榨季至今各個榨季3月底的工業(yè)庫存量分別為06/07榨季451.34萬噸、07/08榨季610.08萬噸、08/09榨季574.61萬噸、09/10榨季532.12萬噸、10/11榨季533.16萬噸。從最近5個榨季的產(chǎn)銷數(shù)據(jù)來看,本榨季截至3月底的庫存量為5個榨季以來第三高的水平,但產(chǎn)量卻是5個榨季以來最低的水平,最低的產(chǎn)量卻囤積了第三高的庫存,本榨季后期的銷售壓力增大。另外,雖然本榨季3月底累積的庫存與上榨季相當(dāng),產(chǎn)量減少的數(shù)量大致等于銷售減少的數(shù)量,但產(chǎn)銷率卻下降了2.79個百分比。而且今年食糖的價格與去年已經(jīng)不可同日而語,五字頭到七字頭不能不說是一大飛躍,7000元以上的價格已經(jīng)持續(xù)了很長一段時間,后期很可能還將持續(xù),這一價格是否依然可以在消費旺季帶動銷量的大幅增長,尚需時間的檢驗。

4、甘蔗種植面積增加

廣西、云南、廣東三大產(chǎn)區(qū)糖協(xié)預(yù)估的甘蔗種植面積分別為1580萬畝、480萬畝和230萬畝,較上榨季分別增加60萬畝、42萬畝和20萬畝左右。盡管面積的增加最終是否意味著產(chǎn)量的增加尚存天氣這一影響因素所帶來的不確定性,但不斷改善的供需狀況對市場心理會產(chǎn)生一定影響。

在本月8日舉行的廣西春季農(nóng)業(yè)生產(chǎn)天氣分析視頻會議上,廣西農(nóng)業(yè)廳、氣象局負(fù)責(zé)人和有關(guān)專家會商分析后認(rèn)為,由于春播期出現(xiàn)低溫陰雨日數(shù)多、日照明顯偏少的不利情況,廣西大部出現(xiàn)了倒春寒天氣,如果陰雨寡照天氣持續(xù),春播春種形勢不容樂觀。雖然春播春種開始之后,廣西各地掀起甘蔗種植新高潮的報道就不斷見諸各大媒體,但如果春季出苗情況不理想,對下榨季的產(chǎn)量將產(chǎn)生深遠(yuǎn)影響。

二、從廣西糖網(wǎng)提前交收量看需求變化情況

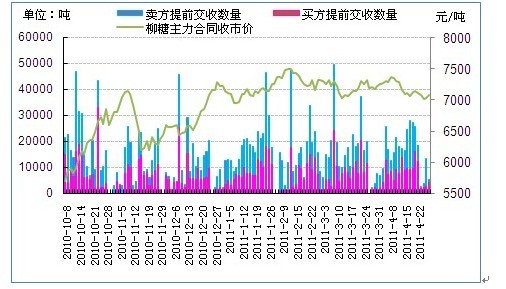

從上圖可以看出,4月份柳盤主力合同價格呈現(xiàn)震蕩走低的趨勢,月初及月中價格出現(xiàn)回調(diào)時,說明買方提前交收非常積極,與此同時賣方也加緊套保。據(jù)統(tǒng)計,4月11日至15日廣西糖網(wǎng)買方累計提前交收 46830噸,賣方累計提前交收 42510 噸,買方需求正逐漸啟動,賣方銷售積極性也有所提高。而上周(18日至22日)買方累計提前交收59295噸,賣方累計提前交收65405噸,賣方提前交收積極性超過買方,交收活躍度更高。但本周截至周四,買方累計提前交收僅為13290噸,賣方累計提前交收也大幅減少,僅為12380噸,比上周高峰期時一天的提前交收量還少,活躍度再度降低。出現(xiàn)這種情況的原因可能與五一假期因素有關(guān),放假之前一般都成交清淡。 因此需求是否真的已經(jīng)啟動,要視五一假期之后的情況而定。

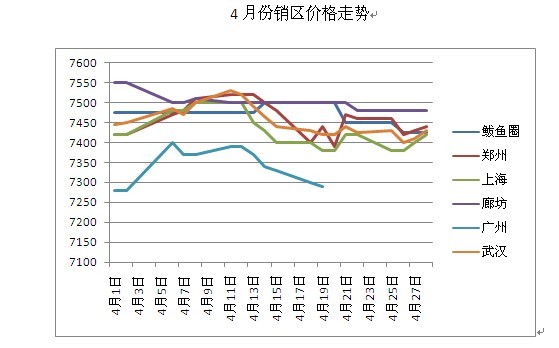

三、各銷區(qū)現(xiàn)狀簡析:淡季需求萎靡不振

華北:3、4月份河北省進(jìn)行食品衛(wèi)生安全許可證的檢查,部分企業(yè)已經(jīng)開始停產(chǎn)整頓,具體復(fù)工時間可能在5月以后。但是5、6月份又將迎來營業(yè)執(zhí)照年檢,所以這幾個月華北地區(qū)很多終端都處于干干停停的狀態(tài),對食糖的需求量不大,現(xiàn)貨市場成交清淡。由于成交量較小,盤面走勢對華北地區(qū)現(xiàn)貨價格的影響不大,華北地區(qū)現(xiàn)貨價格保持在7500-7550元之間,基本沒有變化。

東北:東北地區(qū)離廣西較遠(yuǎn),物流耗時較久,廣西食糖現(xiàn)貨價格的影響因此比較滯后。隨著價格的逐漸下調(diào),東北地區(qū)現(xiàn)貨成交情況近期有所好轉(zhuǎn),由清淡轉(zhuǎn)為一般,以銷售甜菜糖及加工糖為主,但砂糖的需求有所增加。在砂糖報價全線下調(diào)20-30元之后,與綿糖的價格分歧加大。以鲅魚圈為例,目前中間商砂糖報價7350-7500元/噸,棉糖報價7400-7550元/噸。

西部:云南制糖集團的量大促銷活動仍在進(jìn)行中,除耿馬糖加價20元/噸,二級糖減價30元/噸外,單批購買300噸以上(含300噸)優(yōu)惠20元/噸,單批購買600噸以上(含600噸)優(yōu)惠40元/噸,即使如此,成交仍然清淡,銷區(qū)終端企業(yè)還是不太習(xí)慣使用云南糖。雖然云南中間商報價低于批發(fā)市場和集團報價20-40元/噸不等,但是由于處于消費清淡季節(jié),商家采購意愿不強,觀望心理較重,中間商成交情況也一樣清淡。運輸方面,據(jù)悉,從4月15日開始昆明鐵路局將全面停止鐵路小箱的使用,原來使用小箱發(fā)運的客戶將全部改用大箱,使得昆明原本就已經(jīng)比較緊張的集裝箱源更加緊張。

華中:華中地區(qū)終端用戶始終不習(xí)慣用云南糖,市場上有少量云南糖在售,銷量不是很好。清明小長假后,長沙的部分現(xiàn)貨商在農(nóng)墾采購了少量柳興糖,加上發(fā)車皮等相關(guān)費用運抵長沙后價格比其他商家略低,成交尚可。當(dāng)前屬于高糖價時期,商家普遍反映糖價相對高位時,現(xiàn)貨整體銷量情況都不理想,高糖價大大制約了食糖的消費量,目前華中地區(qū)現(xiàn)貨價格在7400-7500元之間。

華南:廣西糖港口外運遇到問題,貴港運輸煤每噸為50元左右,而運輸白糖僅為40元左右,運費差異導(dǎo)致船只難找,船運困難,直接影響了華南地區(qū)的食糖到貨進(jìn)度,目前華南地區(qū)現(xiàn)貨價格在7350至7400元之間。

華東:華東地區(qū)現(xiàn)貨銷售情況低迷,只有在現(xiàn)貨價格短暫下調(diào)時成交尚可,但是終端銷量仍然一般,五一前的備貨熱情不如往年。并且由于缺乏廣西及沿海糖源,市場的活躍度以及流動性不足。

中原: 中原地區(qū)現(xiàn)貨價格居高不下,即使中間商報價曾短暫下調(diào),在盤面回暖之后,價格又立即回補。主要因為中間商前期買入的高價糖還沒有售完,并且廣西糖產(chǎn)區(qū)現(xiàn)貨價格仍然比較堅挺。由于現(xiàn)在處于淡季,為了規(guī)避風(fēng)險,很多現(xiàn)貨商并未存有太多糖源。當(dāng)?shù)氐膹V西糖數(shù)量少,日照糖對現(xiàn)貨市場的影響比較大,加工糖的需求較難滿足。

四、淀粉糖替代情況:北方銷區(qū)替代較多

去年四季度以來,北方的可口可樂果葡糖漿的使用比例已經(jīng)從25%攀升至75%,雪碧達(dá)到100%,百事相對保守一些,但也有40%。飲料行業(yè)是用糖大頭,之后的暑期消費高峰飲料占據(jù)很大一部分,從此可以看出淀粉糖的替代作用確實不容忽視。一般情況下,當(dāng)果葡糖漿與蔗糖的價差在20%以上的時候,用糖企業(yè)會考慮使用果葡糖漿替代蔗糖(因為果葡糖漿干物質(zhì)含量只有75%左右,所以價格低于蔗糖是正常的,但如果價差過大,無疑會左右用糖企業(yè)的選擇)。另外,淀粉糖企業(yè)一般都有專業(yè)的研發(fā)團隊,可以與用糖企業(yè)一起研究合適的替代比例,甚至是開發(fā)新產(chǎn)品,這是淀粉糖的一大優(yōu)勢。而且,配方改變之后,即使蔗糖價格下降,用糖企業(yè)也不會輕易更換配方,因為不希望口感經(jīng)常改變。反之也是一樣,如果食糖價格仍在用糖企業(yè)的承受范圍之內(nèi),他們還是希望多用蔗糖的。葡萄糖方面,舉個簡單的例子,山東臨沂有400多家罐頭廠,200多家食品廠,由用糖精到用白砂糖直至現(xiàn)在用葡萄糖,特別是夾心餅干的餡,已經(jīng)全部用葡萄糖生產(chǎn)。

雖然淀粉糖企業(yè)均表示目前產(chǎn)銷兩旺,但隨著近期國家對玉米調(diào)控政策的密集出臺,淀粉糖產(chǎn)品價格出現(xiàn)100至300元不等的上漲,包括淀粉糖企業(yè)在內(nèi)的玉米深加工企業(yè)再度迎來整改,行業(yè)洗牌進(jìn)程加劇,后期對食糖的替代情況如何,尚待觀察。

五、后期預(yù)計:多重因素影響,不應(yīng)過度樂觀

在糖廠惜售、銷區(qū)觀望、替代品產(chǎn)銷兩旺、走私糖傳聞甚囂塵上的多重影響下,春節(jié)之后食糖消費呈現(xiàn)了淡季更淡的情景。預(yù)計五月需求小高峰到來時,萎靡不振的銷量才將有所提振。但各銷區(qū)普遍反應(yīng)成交情況不及往年,高價抑消現(xiàn)象不容忽視,同時替代品大量入市擠占了食糖一定的消費空間,供需缺口隨時會從偏緊向平衡發(fā)展,后期的消費形勢不應(yīng)過度樂觀,順價銷售才是良策。